緊縮政策下での消費税増税が自治体財政と地域経済にいっそうの困難をもたらしています。地方財政抑制政策から転換が求められます。

緊縮政策と日本経済

昨年12月、2020年度政府予算案が公表されました。新聞報道では歳出膨張だという批判的な見出しが並びました。しかし、こうした見方では政府の緊縮政策の実態が軽視されてしまいます。

安倍政権の経済政策であるアベノミクスは、2000年代の小泉政権下の構造改革路線を一定程度修正し、金融緩和とともに「機動的な財政政策」を打ち出しました。超金融緩和は円安と株高をもたらし、一時的公共事業拡大がマクロの需要を支えたこともあり、企業利益は増大しました。しかし、補正予算による公共事業等の財政出動が一過性である一方、2014年4月の消費税引き上げや社会保障関係費等の抑制といった緊縮政策が日本経済に継続的な悪影響を及ぼしており、ブレーキをかけ続けながら時々アクセルをかけるような状態でした。つまり、デフレ対策の観点からみれば逆方向の政策がとられた面が強いのです。2019年7月の参議院選挙において「失われた20年」から抜本的な転換を図ることを主張する「反緊縮政策」が注目を浴びたのもうなずけます。

2020年の日本経済は、日中貿易摩擦や中東情勢を含め、海外経済の下方リスクを懸念せざるをえない状況ですが、緊縮政策の呪縛から政策手段の限界に直面しています。

現在、焦点となっているのが社会保障関係費です。昨年12月19日には「全世代型社会保障検討会議」の中間報告がとりまとめられましたが、そこでは「新経済・財政再生計画」にもとづく緊縮政策を前提として国民負担増への方向性が示されています。介護保険の「2割負担」の拡大は見送りとなったものの、75歳以上の高齢者医療の一定所得以上の人の負担は1割から2割に引き上げることなどが打ち出されています。

もう一つの焦点が、消費税増税と日本経済への影響です。昨年10月からの消費税増税が日本経済に及ぼす影響は深刻なものがあります。内閣府の発表によると、2019年10月の景気動向指数はマイナス5・6ポイントであり、2014年4月の消費税増税時(マイナス4・8ポイント)よりも悪いのです。翌11月の景気動向指数はさらに0・2ポイント低下しています。

さらに問題なのが地方財政の悪化です。緊縮政策と集権的地方財政改革の下で、地域経済と自治体財政は悲鳴をあげています。この点について項をあらためてみてみましょう。

地方財政の悪化

2000年代、小泉構造改革による地方歳出総額の抑制が自治体財政に大きく影響しました。特に2004年度から2006年度を中心とした「三位一体改革」は地方交付税の大幅抑制、国庫補助負担金の縮減をもたらし、地方財政危機を招きました。その後、ポスト小泉政権において一定の地方財政の復元が図られましたが不十分なものでした。

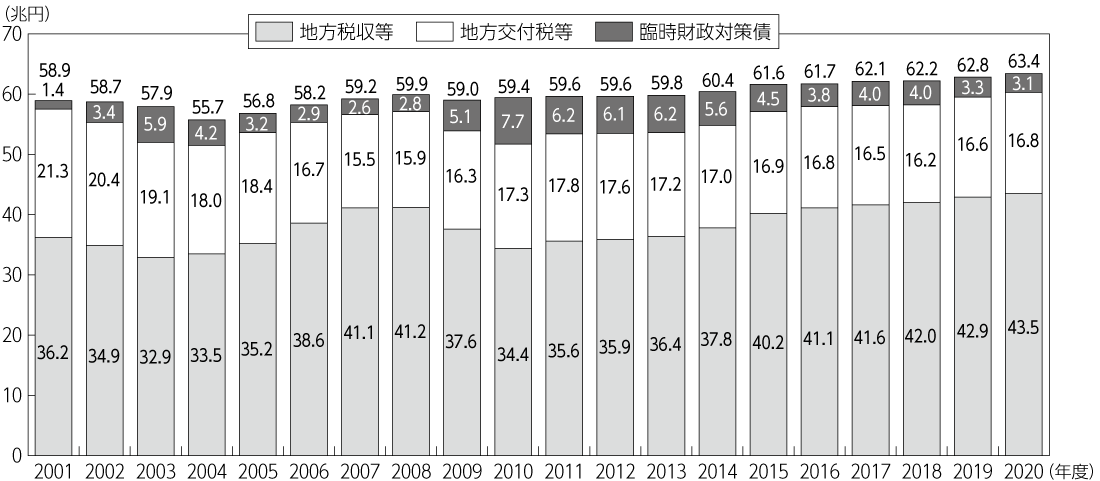

2011年度から地方一般財源総額実質同水準ルールが導入されました。このルールは、地方側からみれば地方経費を抑制しようとする財務省の圧力に対して地方一般財源総額を安定的に確保するためのルールとしての側面がありましたが、同時に、財務省側からみれば社会保障費の地方負担の自然増や地方交付税の法定率分の増加などのなかで地方経費を抑制するためにタガを嵌める手段でもあったのです。実際、2011年度以降、国税収・地方税収の回復傾向が続くなかで、地方一般財源総額は、2014年の消費税引き上げの影響分を除けばほぼ横ばいが続きました(図1)。地方交付税増額分は臨時財政対策債減額で相殺されたのです。

*地方税収等は地方税収と地方譲与税の合計。地方交付税等は地方交付税と地方特例交付金の合計。出典:総務省資料より筆者作成

この点に関して財務省の審議会である財政制度等審議会の「令和2年度予算編成等に関する建議」(2019年11月25日)は以下のように評価しています。

「一般財源ルールは、地方の安定的な財源を確保するものであるが、その結果として一般財源見合いの歳出も実質同水準となっており、歳出面の財政規律としても機能している。具体的には、一般財源ルールに基づく毎年度の地方財政対策の結果、地方の一般財源総額(及びその見合いの歳出額)は、不交付団体の水準超経費や消費税率引上げに伴う社会保障の充実等に相当する分を上乗せした水準で維持されている。一般財源ルールの下、歳出の伸びを抑制する中で、国や地方の税収の回復に伴い、国と地方が折半で負担してきた財源不足は年々縮小してきた」

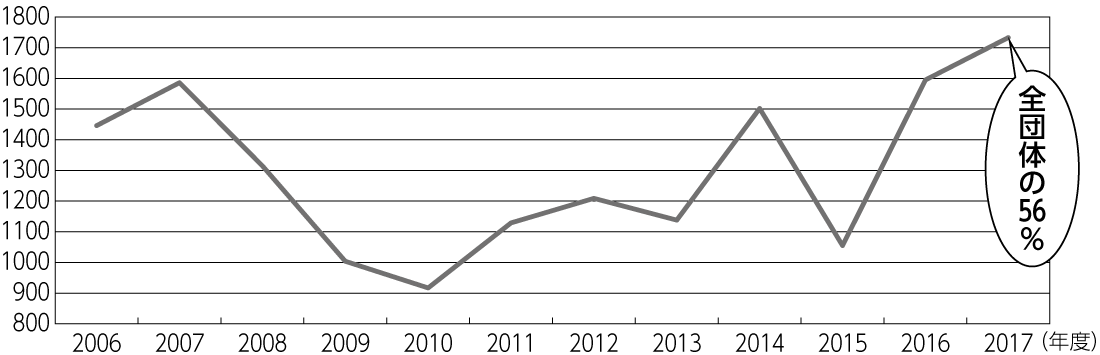

図2は実質単年度収支が赤字である団体数の推移をみたものですが、「自治体財政健全化法」が本格実施された2008年度から2010年度にかけて赤字団体数が減少しています。しかし、地方一般財源抑制策の継続の影響がじわじわと自治体財政の収支悪化をもたらし、2011年度以降、赤字団体数は増加傾向にあります。

*団体数には都道府県、市区町村のみならず、一部事務組合、広域連合等を含む。

出典:総務省資料より筆者作成

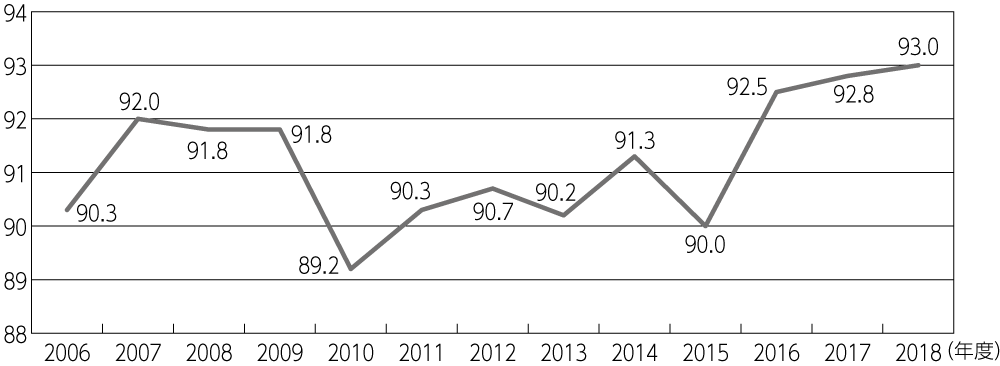

また、市町村の経常収支比率(加重平均)をみると、2010年度の89・2から上昇傾向が続いており、2018年度は93・0と財政の余裕度が低下しています(図3)。

出典:総務省資料より筆者作成

このように、国の地方財政計画は地域共同需要の増大に十分に対応していません。社会保障の地方負担分の自然増や子育て支援の需要増大などを考慮すれば、地方財政計画の実質前年度同水準が続くことは、自治体財政運営にとって厳しいものとなっているのです。

特に、地方財政計画の実質前年度同水準のもとで、都市部で全国平均を上回って高齢者人口が増加する傾向があることから、都市部と比べ地方部の一般財源がより厳しく抑制される傾向が出ています。

この点について、地方財政審議会「今後目指すべき地方財政の姿と 令和2年度の地方財政への対応についての意見」(2019年12月13日)は以下のように指摘しています。

「…地方の一般財源総額については、近年、実質的に同水準が確保されているものの、各地方自治体の状況を見ると、地方税収の回復具合が異なることに加え、都市部においては全国平均を上回って高齢者人口が増加し、社会保障関係経費の増加が地方交付税の基準財政需要額の増額につながっていることから、人口減少が進む地方部との間で一般財源の推移に差が生じている。持続可能性への懸念が増大しつつある地方部の地方自治体においては、社会保障関係経費の伸びは都市部に比べて小さいものの地域社会を維持するための経費が増大しており、このような財政需要に対する財源の確保が求められている」

2020年度政府予算案と地方財政政策にかかわる議論動向

毎年度の政府予算編成と地方財政対策において、財政制度等審議会および地方財政審議会が財務省と総務省の方針を代弁する意見を公表しています。それぞれの2020年度予算編成をめぐる意見をみておきましょう。

①地方財政審議会の意見

総務省の審議会である地方財政審議会「今後目指すべき地方財政の姿と 令和2年度の地方財政への対応についての意見」は、地方財政の危機的な状況に警鐘を鳴らしたうえで、「地方自治体が、創意工夫を凝らしながら、地域の実情に応じた 取組を推進し、住民生活の安心と安全を確保する役割を適切に果たしていくためには、確固とした地方財政の基盤が不可欠である」との認識を示しました。

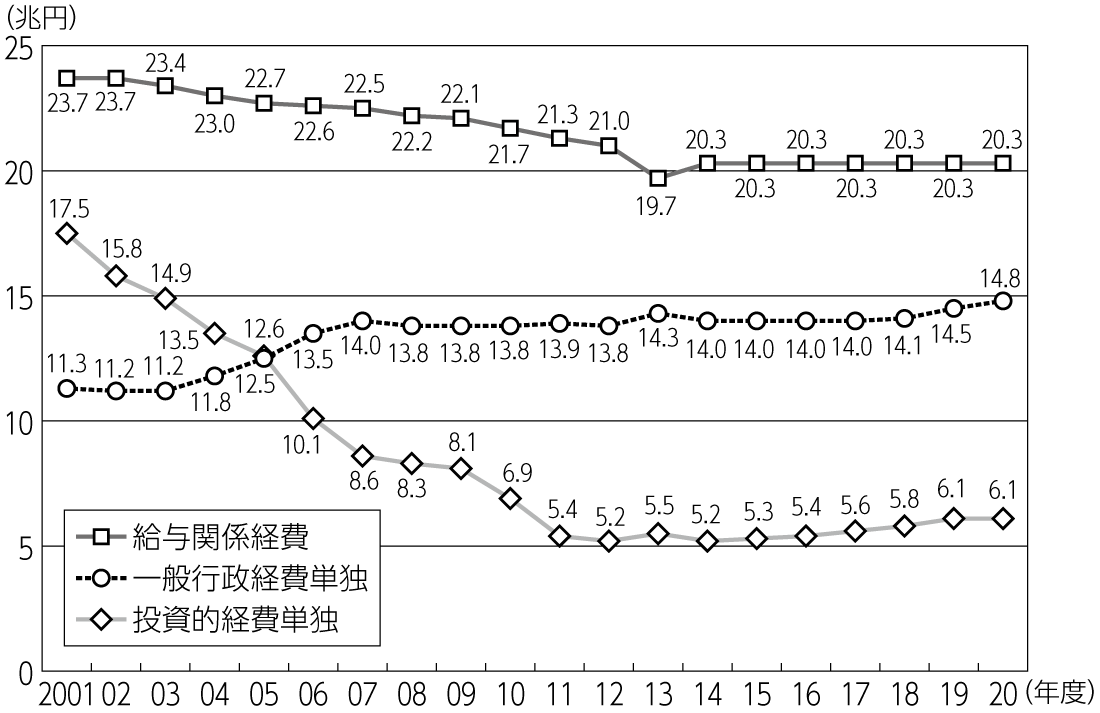

また、地方歳出に関する現状認識は以下のとおりです。「地方財政計画における近年の歳出の推移を見ると、国の制度に基づく社会保障関係経費の増加を、給与関係経費や投資的経費(単独)の削減で吸収してきており、歳出総額は、ほぼ横ばいで推移してきた」「給与関係経費、投資的経費ともに、ピーク時から大幅に減少しており、喫緊の課題への取組も求められる中、これまでと同様の対応を続けることは困難な状況となってきている」。

以上のように、地方財政審議会の意見は、地方一般財源総額の「前年度実質同水準」の枠組みが限界にきていることを示唆しています。また、過疎地に傾斜配分されてきた歳出特別枠がなくなったなかで、地方一般財源総額の前年度実質同水準のスキームが継続し、さらに都市部の高齢者人口増加が地方のそれを上回って進行していることから、都市部の基準財政需要額の増額のしわ寄せが地方部の自治体に及んでいることがうかがえます。

②財政制度等審議会の建議

それに対して、財務省の審議会である財政制度等審議会「令和2年度予算編成等に関する建議」は以下のように、引き続き一般財源ルールによる地方歳出の抑制を提言しています。

「令和2年度(2020年度)においても、消費税率引上げによる増収(通年度化分)や税源の偏在是正効果が生じることも踏まえ、一般財源ルールの下で引き続き歳出の伸びを抑制しつつ、臨時財政対策債や交付税特別会計の借入金の縮減を着実に進めていくことが不可欠である」

2020年度政府予算案は、以下にみるように、地方財政審議会の意見にも関わらず、財政制度等審議会の建議の線に沿って組まれたのです。

緊縮政策下の2020年度政府予算案

2020年度政府予算案は消費税引き上げの影響が平年度化するなかで、経済対策にともなう「15か月予算」の考え方をとっており、2019年度補正予算と2020年度当初予算の臨時・特別措置を組み合わせることとしています。

①経済対策と2019年度補正予算

2019年12月5日に打ち出された経済対策は、財政支出13・2兆円程度のうち財政投融資が3・8兆円程度であり、国・地方の歳出は9・4兆円程度となっています。国・地方の歳出のうち国費が7・6兆円であり、そのうち一般会計分は、2019年度補正予算でまかなわれるのが4・3兆円、2019年度予備費が0・1兆円、2020年度当初予算における臨時・特別措置が1・8兆円となっています(その他、特別会計分が2019年度0・7兆円、2020年度0・8兆円)。

実際の2019年度補正予算は、歳出追加額から減額分を差し引いた純増減でみれば約3・2兆円規模となっています。このうち、「災害からの復旧・復興と安心・安全の確保」が2・3兆円と最も大きいのですが、それに続いて「未来への投資、経済活力の維持・向上」が1・1兆円程度となっており、そのうち「Society5.0」関連の予算が0・8兆円程度となっています。それにたいして「経済の下振れリスク対策」は0・9兆円程度にとどまり、さらにその中身は中小事業者の生産性向上や農林水産業の輸出力強化等に集中しており、消費税引き上げで打撃を受ける中小事業者等に対する下支えになっているとはいえません。

②2020年度政府予算案

政府予算案の概要をみておきましょう。まず、予算の前提としての経済見通しですが、前年度に引き続き、名目成長率2・1%、実質成長率1・4%を想定した甘い見通しになっており、それによって税収を過大に見積もっているとおもわれます。2020年以降の日本経済に対しては民間では厳しい予測も行われていることに注意する必要があります。

2020年度当初予算案における歳入では、所得税を抜いて消費税が最も税収が多くなっています。消費税増税の平年度化により日本経済に及ぼす影響も本格化します。消費への影響とともに懸念されるのが中小業者への影響です。インボイスを発行するために課税業者に移行せざるをえない中小業者は消費税負担により厳しい経営を強いられることとなります。

2020年度政府予算案は消費税引き上げの平年度化にともなう歳入・歳出増を除けば、2019年度予算と同様の傾向を示しています。すなわち、軍事費は1・1%増と過去最高を更新し、消費税対策としての臨時・特別措置では前年度予算や補正予算に引き続き、「不公平」等の批判の多いキャッシュレス決済へのポイント還元やマイナポイントが計上されています。公共事業関係費は0・8%減ですが、補正予算による公共事業関係費増を含めてみれば増加傾向にあります。

一方、社会保障関係費は対前年度1・7兆円(5・1%)増となっていますが、そのうち1・2兆円は消費税増税分を活用した社会保障施策分であり、高齢化による自然増分は0・4兆円にとどまっています。「骨太方針2018」において策定した「経済・財政再生計画」は、社会保障関係費の伸びを高齢化による増加分を反映する伸びに抑える方針をとっており、その方針に沿って社会保障関係費の自然増の抑制が図られました。具体的には、薬価代引き下げや介護保険料の引き上げにより予算要求時の自然増プラス5300億円をプラス4100億円に抑制しました。診療報酬は薬価を含む全体では4回連続のマイナス改定となっています。また、文教費抑制、中小企業対策削減も前年度と同様に継続しています。

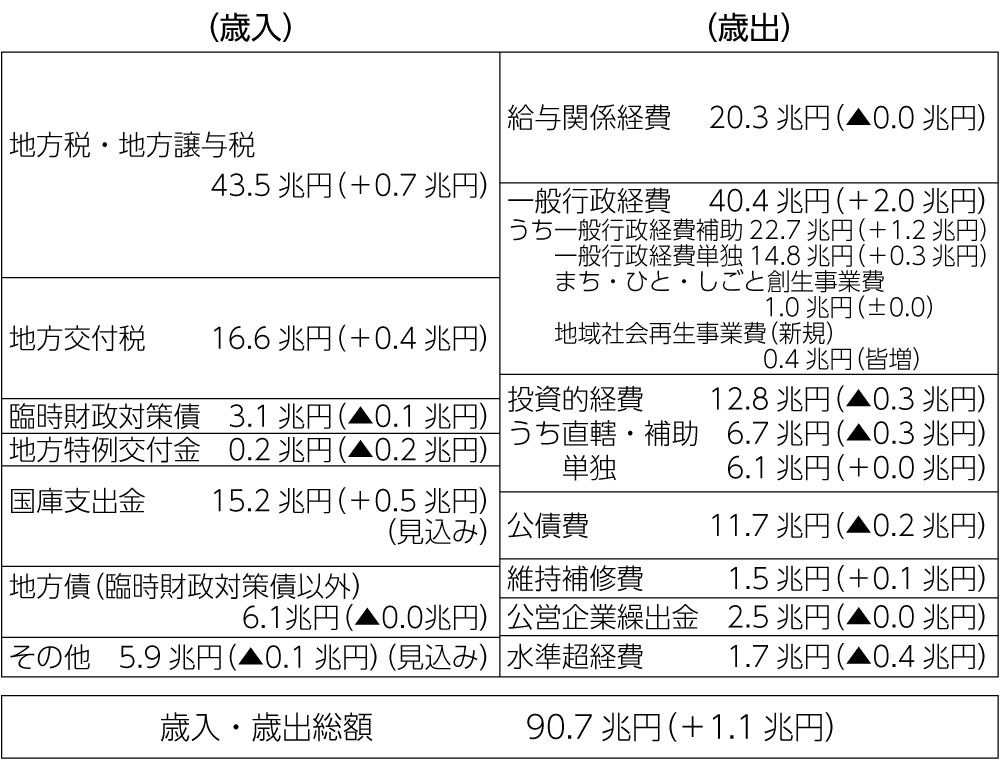

2020年度地方財政対策

次に、地方財政対策の特徴を確認しておきましょう(図4)。地方財政計画における収支は通常収支と東日本大震災分に分かれます。通常収支分の歳入をみると、一般財源総額は63・4兆円(0・7兆円増)、水準超経費を除く地方交付税交付団体ベースでみると1・1兆円増となっています。そのうち、地方税・地方譲与税は0・7兆円増、地方交付税・地方特例交付金は0・2兆円増、臨時財政対策債は0・1兆円減です。一般財政総額の増加の主な要因は消費税引き上げにともなう地方消費税収の増加です。また、交付団体ベースの一般財源総額が特に増加した要因として、地方法人課税の偏在是正があります。

出典:総務省資料より筆者作成

通常収支分歳出をみると、給与関係費0・2%減、一般行政経費5・1%増(うち一般行政経費補助5・8%増、一般行政経費単独2・1%増)、投資的経費2・0%減(うち投資的経費直轄・補助3・7%減、投資的経費単独0・0%微増)、維持補修費7・5%増、公債費1・8%減、公営企業繰出金1・9%減となっています。

給与関係費は2014年度以降ほぼ横ばい状況で推移していますが、インフラ老朽化対応や子育て支援などの自治体職員体制の充実が求められるなかで不十分なものです。

一般行政経費補助の増加は、消費税増税分を活用した幼児教育・保育無償化など社会保障施策(地方負担分を含む)や社会保障費の自然増が反映しています。一般行政経費単独分の増加の要因としては、社会保障関係費の増加や会計年度任用職員制度の施行に伴う期末手当等の経費増約1700億円があります。

一般行政経費の増加のうち注目されるのが地域社会再生事業費(仮称)(4200億円)の創設です。消費税引き上げに伴う税収増が地方一般財源に一定程度プラスされていますが、それは安倍政権の政策へ地方を動員するための財源としての側面が強いものです。その一方、それ以外の一般財源は抑制されています。このことは地方財政計画の歳出における給与関係経費や投資的経費単独がほぼ横ばいであり、一般行政経費単独についても0・3兆円増にとどまっていることに表れています(図5)。一般行政経費単独の増加は地方法人課税の偏在是正によって生み出した財源を活用して新たに創設された地域社会再生事業費(仮称)によるものであり、地方間の財源移転に過ぎず、地方歳出全体には影響しません。

*2013 年度の一般行政経費単独は、地域の元気づくり事業費を含み、投資的経費

単独は緊急防災・減災事業費を含む。(出典:総務省資料より筆者作成0

また、地方創生政策の継続を背景に、まち・ひと・しごと創生事業費は引き続き1兆円が計上されました。

維持補修費の増額の要因は緊急浚渫推進事業費(仮称)900億円を創設したことによります。この間相次いだ大規模な浸水被害に対応するための河川等の浚渫経費を計上したものです。

地域社会再生事業費(仮称)は4200億円程度が計上され、地方交付税における算定において道府県分2100億円程度、市町村分2100億円程度となっています。その算定方法は、①人口構造の変化に応じた指標、②人口集積の度合いに応じた指標の2つの指標を反映するものとされ、人口減少率が高く少子高齢化が進行している団体の経費や人口密度の低い地域の人口の多い団体の経費を割り増しするとしています。地方部の自治体の一般財源確保が課題となっていることに一定程度応えようというものです。しかし、これまでの地方財政抑制策によって疲弊した地域の財政需要や自治体財政の改善にとってはきわめて不十分です。

緊縮政策、地方財政抑制政策の転換を

以上でみたように、2020年度政府予算案と地方財政対策は、これまでの地方財政抑制政策の継続が基本となっており、新自由主義的緊縮政策と集権的地方財政改革のなかで疲弊した地域と自治体財政の困難を改善するには程遠いものです。消費税増税の財源を活用した社会保障施策や地方法人課税の偏在是正による一般財源確保も、消費税増税による地域経済へのブレーキ効果によって相殺されてしまうでしょう。

これまでの地方財政計画の実質前年度同水準ルールを転換することなしには、自治体財政の充実はないのであり、自治体財政の充実なしには地域の困難を抜本的に改善することはできないのです。

そのためには、自治体現場が緊縮政策や自治体戦略2040構想に追随して自治体リストラと緊縮財政を先取りするのではなく、必要な地域財政需要に対する住民合意をもとに地域財政需要に応えるぎりぎりの努力を続けるとともに、自治体財政の充実とそのための国・地方財政の抜本的な改善を国に求めていかねばなりません。

- ⅰ 消費税引き上げの日本経済への影響については、藤井聡『「10%消費税」が日本経済を破壊する』(晶文社、2018年)参照

- ⅱ 反緊縮政策については、松尾匡編『「反緊縮!」宣言』(亜紀書房、2019年)参照

- ⅲ 集権的地方財政改革については、さしあたり、白藤博行・岡田知弘・平岡和久『「自治体戦略2040構想」と地方自治』(自治体研究社、2019年、78~85頁)を参照されたい。