新自由主義的自治体運営の典型的な例が大津市の会計管理業務の民間委託でした。それが2年7カ月で受託者である民間事業者が次期の応募をしなかったことにより、直営に戻されました。安易な民間委託は自治体職員を育てられません。

はじめに

大津市は琵琶湖の南西部に位置し、面積は464・51平方キロメートル。滋賀県の県庁所在地であり、2009年4月に中核市となりました。2021年3月1日現在の人口は34万3976人で、京阪神のベッドタウンとして1970年代から人口が増えはじめました。人口減少時代に突入し伸びは鈍化しましたが、この1年でも年間344人増えています。今回のテーマは出納室の審査業務等を一旦民間委託したが、取りやめた事例です。

1.前の越市政の特徴

2012年1月に誕生した越直美市長は、当時全国最年少の36歳、弁護士で女性を売り物に当選、矢継ぎ早にこれまでの市政運営の変換を進めました。主なものは、市民病院の独立行政法人化、人事給与構造改革、行財政計画の全面的なコンサル委託化、業務の廃止や民間委託化などです。歴代市長や職員が市民と共に営々と積み上げてきた全国的にも評価されてきた施策の廃止や民間委託化を進めてきました。その手法は他の自治体ですでにやっているから大津市でもできるはずで、政府が進めてきた「骨太方針2015」に基づく「公共サービス改革基本方針」による公共サービスの民営化などを進めるとして、従事職員や幹部職員の意見を聞かず、一方的に命令だとして行ってきました。意見を言う職員は人事異動で飛ばす、自ら議会の同意を得て選んだ副市長や教育長が市長の姿勢にはついていけないと相次いで辞任をするという事態まで引き起こした強権的なやり方で「行政改革」を行いました。一方、小学校における英語教育や無人バスの運行実験、中国企業とタイアップしたシェア自転車事業など全国初という事業はマスコミ受けを狙い行いました。越市政は2期8年で、2020年1月に行われた市長選挙には出馬せずというか、出られない状況に追い込まれ、後継候補を応援しましたが、その方は落選され現佐藤健司氏が当選しました。その中でこれらの事業の多くは廃止されたり見直しされたりしています。

2.会計管理業務の民間委託化

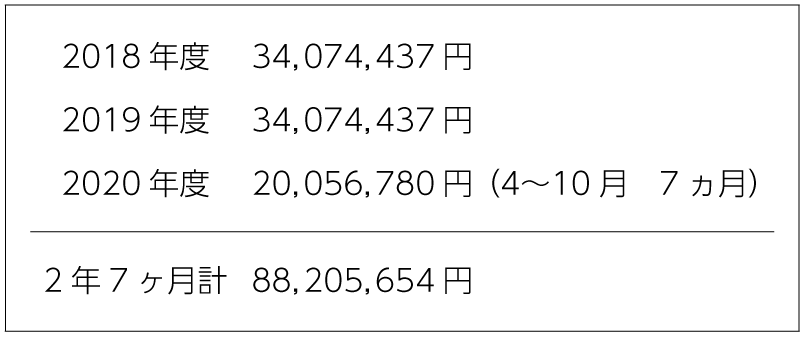

大津市は、行政改革大綱の方向性の一つとして「職員定数の適正化」と「定型的・専門的業務の民間委託化の推進」を掲げ、他の自治体において外部化の実績があるとして、「会計管理業務の民間委託化」方針を2016年9月に決定、2017年2月議会で委託予算の承認を得、2017年度に準備作業を行い2018年4月から、支出命令書等の点検、支払業務、債権者登録業務、収納金の消込業務他を、2020年10月まで2年7カ月の契約で株式会社パソナに委託しました。(表1)

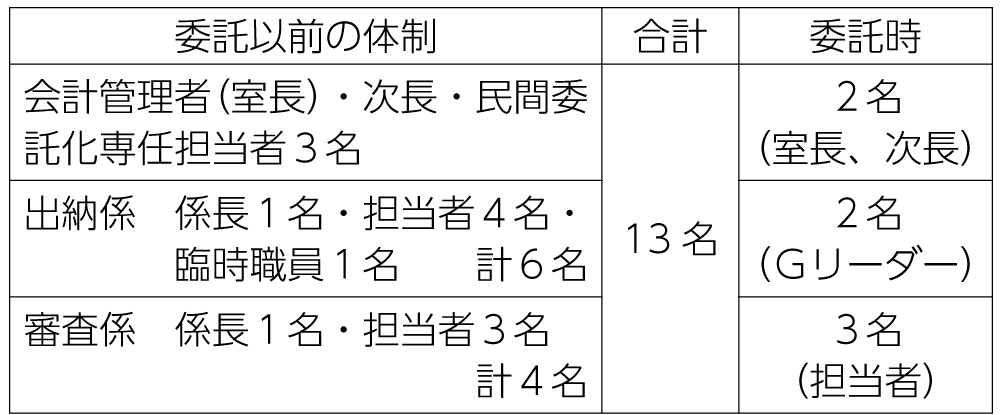

3.職員体制

出納室の委託前の職員体制と委託中の職員体制は表2のとおりです。

4.予定した削減効果と実際

出納室の職員を6名減らす効果として年間3426万円の人件費が削減でき、委託料として年間3073万円余の経費を要しますが、差引き353万円余を節減できるとして委託が計画されました。しかし実際の委託契約料は3408万円となり、実質削減できたのは年額18万円でした。この額には、委託化を進めるための初期費用1283万円は計上されていません。当初計画では、初期費用は4年で回収できるとしていましたが、全く回収できず結果赤字となりました。受け取った資料には委託化をすすめるために費やした時間外手当等の人件費は明らかにされていないため、さらに実際の赤字額は増えるものと思われます。

5.委託による効果

受領した資料には、委託による次のような効果が謳われていました。

- 職員の適正配置・能力開発機会の創出

- 時間外勤務の削減

- 専門知識の活用による人事異動時のレベル低下回避

- 事業者のノウハウを活用した業務改善・業務改革

6.委託の廃止経過等の聞き取り調査

大津市は2020年11月、2年7カ月にわたって行ってきた出納事務の民間委託を、応募者がなかったとして取りやめました。自治体業務のアウトソーシング化を強力に進め、職員削減を断行してきた前市長の「改革」が破綻した典型的な事例です。市民の貴重な財産である公金の支出に伴う審査業務や管理業務を人件費削減目的で民間業者に委託したことについて、疑問を持ち滋賀自治体問題研究所として、大津市出納室へ質問書を提出するとともに、ヒアリングを行いました。

2020年11月25日に、大津市会計管理者に対して、事前にメールにより次のような点について調査依頼を行い、回答を出納室次長から口頭で得ました。その概要は次のとおりです。

- 1点目、次年度から出納室の審査業務を民間委託から直営に戻すとの方針と聞いたがその理由は何か。「2期目募集をかけたが応募者がなかった。他の自治体に本業務の委託が広がるかと思ったが広がらず、受託業者にメリットが無かったと聞いている。」

- 2点目、委託費用と直営費用は比較するとどのような差が出るか? 「ほぼ直営でした場合と委託した場合でトントンであった。」

- 3点目、委託したことのメリット、デメリット等について、きちっと検証されたのか? 「メリットとしては委託を検討したことで定型的な業務については仕分けが出来た。デメリットとしては委託業者に直接指示ができないという問題があった。」

- 4点目、そもそもずっと直営で行っていて、全国的にもほとんど例を見ない公金支出の審査という非常に重要な業務を、民間委託してしまった経緯は? 「定型的な業務については、民間委託化を進める市の方針で進められた。」

- 5点目、出納室は、市の公金管理、適正な財政支出などを担当するだけでなく、全庁職員に対して適正な公金管理を指導教育する担当部署である。その重要部門の職員を大幅に減らしたことは、今後の職員育成にも大きな禍根を残したのではないか? については、特に論評がありませんでした。

7.市議会での質疑要旨

2020年9月の大津市議会に於ける日本共産党の林まり議員の質問と玉井大津市会計管理者の答弁要旨は次のとおりです

- 1点目、民間委託を終了する理由として市職員が事務処理を行うよりも民間委託の方が高くつくという認識にいたったという理解で間違いないか。「第2期委託事業者の募集時においては、業務量及び業務内容を精査し金額を設定したが、応募者が無かった。再募集を行うためには、委託料の増額をする必要があることから、市職員が行う場合と比較した結果、民間委託にかかる経費が高くなると判断した」。

- 2点目、複雑多様な業務であることや偽装請負のリスクも承知したうえで、慎重な判断がなされて、多額の経費を投入し民間委託されたはず。なぜ、こういった事態を招いたのか、最大の要因はどこにあったのか。「会計管理業務の一部民間委託が継続に至らなかった要因は、当初想定していたよりも複雑な業務に対応できる人材の育成と確保が受託事業者にとって難しかったこと、近隣自治体に同様の委託が広がらず人材の融通が困難であったこと、加えて、令和3年度から大津市が新財務会計システムを導入することも不確実な要素として働いたのではないか」。

- 3点目、要因として、コンサルに任せっきりにしたことが間違いではなかったのか。「コンサルを通して検討はしたが、それを元にして出納室として、この業務が委託としてできるかどうか、そういう検討も加えた」。

8.本委託の経過と問題

大津市出納室へのヒアリングや大津市議会での議員の質問に対する会計管理者の答弁、当時の担当職員への聞きとりから見えてくるのは、本委託問題が当時の市長の強い指示のもとに、コンサル会社に委託を検討させ、職員がそれに従い委託できる内容を検討し、人材派遣会社に業務委託したが、第一期の契約期限が切れるため第二期の委託業者を募集しても、応募者が現れなかった。当初受託した業者も周辺自治体に本自治体会計管理業務委託が広がることを期待したが、全く他の自治体に波及せず、今後利益を出せる目処がつかず第二期の応募を辞退したというものです。

問題点は、

- ①前市長の新自由主義にもとづいた極端な市政運営が行われる中、議会やベテラン職員も止めることができず、公金管理といった自治体財政運営にとって非常に重要な業務を安易に民間委託化したことです。本業務を民間委託している自治体が東京都の特別区にありますが、そのことで簡単に委託が可能と判断したのではなかったでしょうか?

- ②公金支出や支出帳票書類の審査業務を担当することで、自治体会計事務や財政運営に精通した職員が育てられ、適正な会計処理ができることにつながります。そういった職員育成の観点がまったく本委託にはなかったのではないでしょうか。筆者自身も1974年に大津市に就職して配属された職場が会計課でした。新採職員で5年9カ月にわたり会計事務を担当する中で、地方財政運営や会計実務、市組織など多くのことを学び、その後の役所人生の大きな財産となりました。

- ③本委託経費について、議会に出された資料には直接かかった経費だけが、示されていすが、この業務委託をするために費やされた職員の労働時間や人件費については明らかにされていません。現出納室幹部にヒアリングしてもそういったことについて明確な答えは返ってこず、会計管理者の議会での答弁でも問題点についてふみこんだ答弁がされていません。

- ④民間委託を中止した理由が、「応募者が無く直営の方が安上がりだったから」という会計管理者の答弁を聞くと、自治体運営にとって公金管理の適正化や市と取引のある業者や市民の情報管理、職員育成といった視点が欠落しているのが大きな課題と考えられます。この問題が今後の市政運営に十分に生かされなければいけません。