最近、全国で水道料金の値上げが相次いで実施・計画されています。値上げにはどんな特徴と理由があるのでしょうか。いかなる理由があれ、誰であれ住民の負担能力を超え、実質的に水道が利用できなくなるような事態があってはなりません。

水道料金値上げの動向と論点整理

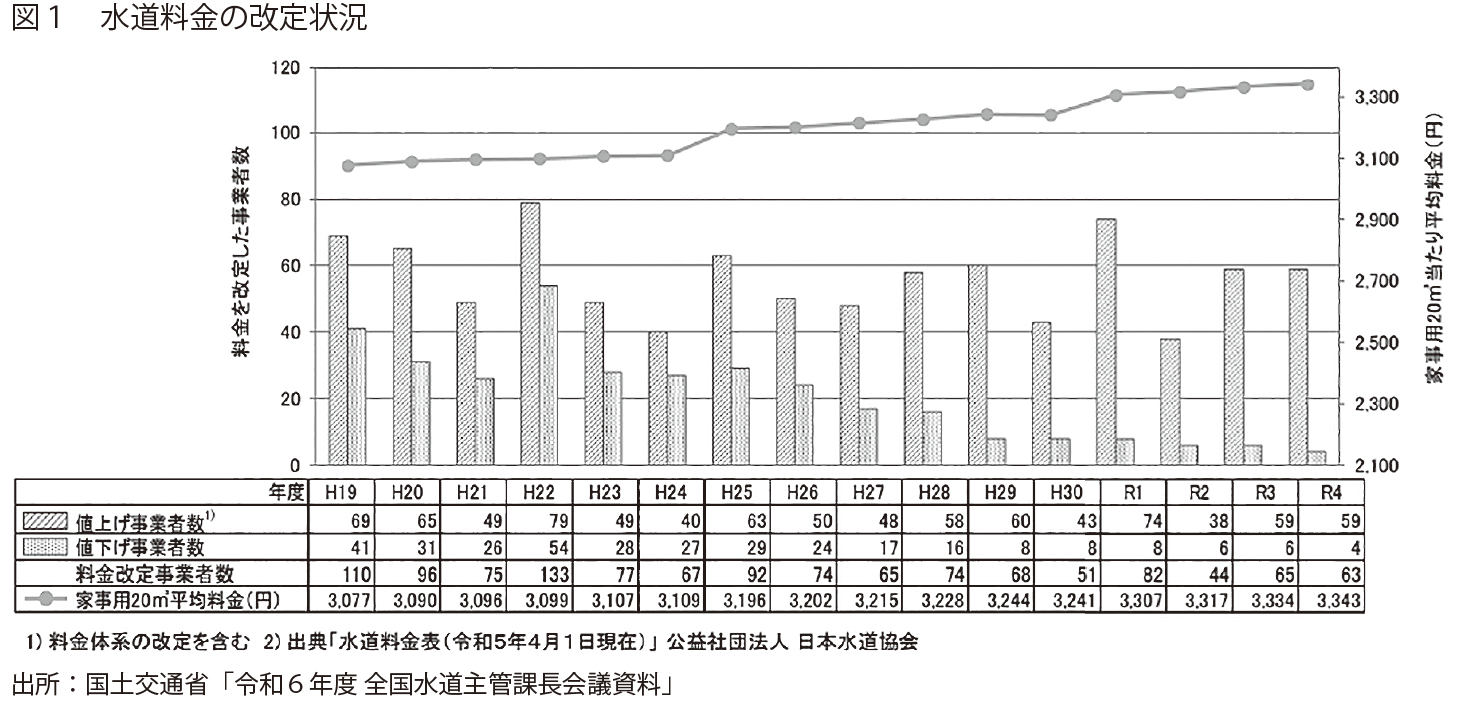

図1は2007~2022年(15年間)の料金改定状況を示したものです。これによれば毎年40前後から80近くの水道事業者が水道料金の値上げを実施し、これにより家事用20立方メートル当たり平均料金(月額)が上昇を続けてきたことが分かります。また、料金改定にはプラス改定(値上げ)とマイナス改定(値下げ)がありますが、2017年以降ほとんどが値上げとなっています。

出所:国土交通省「令和6年度 全国水道主管課長会議資料」

こうした状況の中で、2024年は「過去10年で全国の事業者の3割超が水道料金を上げ、今年は最多となる32道府県の82事業者に少なくとものぼることが分かった。値上げ率は最大で4割近く、対象は800万人を超える」(「朝日新聞」2024年9月14日付)状況となっています。しかも2025年に値上げを予定する事業者は、現時点(2024年12月5日)で把握できただけでも42に上り、さらに2026年についても、すでに千葉県営水道(給水人口307万人)が20%程度、埼玉県水道用水供給事業(県内58市町の水道事業体に給水)では23%程度の値上げを行う方針が発表されています。とくに「」は水の卸売り事業であるため、水道用水料金の値上げはそこから受水する市町村水道の料金値上げに波及する可能性が高く、全国的に水道料金の値上げラッシュともいえる状況を迎えています。

*用水供給:県などの事業者から、市町村の水道事業者に水道用の水を供給すること。

こうした水道料金値上げは、千葉県が30年ぶり、新潟市は24年ぶり、群馬県沼田市が31年ぶりという具合に久方ぶりの改定が目立ち、平均改定率も20%以上と高率になる傾向があります。これについては、もっと早めに見直すべきだったという批判がある一方、よくここまで経営努力により抑えてきたといった評価する声も聞かれます。また、値上げの理由としてほぼ共通して説明されていることは、①人口減少や節水型機器の普及により水需要は減少傾向にある、このため②料金収入の増加が見込めず減少する傾向にある(加えて従量逓増制の料金体系によりの減少以上に料金収入が落ち込む)、その一方で③施設の更新・耐震化の投資、資材やエネルギーなどコストの高騰があり赤字が見込まれる、④独立採算制により一般会計からの繰り入れ(公費負担)は原則的に認められない、したがって⑤事業継続のためには水道料金を値上げせざるを得ない、というものです。こうしたロジックはどこまで妥当性を有するのでしょうか。値上げ問題を個々具体的に論じる前に、ここでは紙幅の関係から値上げに直結する料金水準に絞って論点を明確にします。

*有収水量:総排水量のうち、有効に利用された有効水量のうちの料金徴収対象となる水量。

値上げ理由の①と②は、収益(収入)にかかわる客観的な事実の問題であり、長期水需要予測と水源開発(ダム開発)、料金体系の問題を除いて、水道事業をめぐる外部環境の構造的変化として受け止めるべきものです。これに対し③は、費用(支出)にかかわる問題であり、外部要因である物価高騰を除けば経営内部の問題ですが、事業費用の8~9割が固定費(需要の変化にかかわらず固定的に発生する費用)で占められているため、人口減少で水需要が減ってもそれに応じて費用は減らない水道特有の費用構造が背後にあります。また建設改良投資についても、水需要の増大に応じた施設の拡張が中心だった時代には投資増と収入増が連動していましたが、更新・耐震化の場合は投資しても需要も収入も増えない非収益的投資という特徴があります。このため拡張投資の場合には企業債(借金)で施設整備し、後から増えた収益(料金回収)により返済することが可能でしたが、更新・耐震化投資では企業債依存をむやみに高めることができないという事情があります。さらに基本となる前段的な問題としては、料金の対象として〝投資〟と〝費用〟が区別なく同列に扱われていることです。人件費・光熱費・薬品費・減価償却費などの費用は、料金算定期間(3~5年)における水道使用者のサービス消費に伴い発生するコストですが、拡張・更新・耐震化などの投資は将来に備えて行うもので、実際に使えるようになってはじめて費用となるものです。こうした再投資資金を料金に見込む際には、その必要性や妥当性について十分な整理と検討が必要です。

④は水道事業の独立採算制に関するものですが、水道事業者によっては基本認識に重大な齟齬があるように思います。そもそも地方公営企業の独立採算制は、行政的経費(消火栓や社会的減免などの経費)と不採算的経費(能率的経営によっても採算割れとなる経費)を独立採算の対象から除外し、一般会計等による公費負担(地方公営企業法17条の2「経費の負担の原則」)としています。これの運用方針が「繰出金基準」として総務省通知により示されており、これにもとづき一般会計等が負担すべき費用は公営企業繰出金(「基準内繰出」)として、地方財政計画に計上され一定の財源措置がなされています。その中には国庫補助対象を要件とするものがあるように公費には国費が含まれ、コロナ禍における水道料金減免についても地方創生臨時交付金を活用した財源措置が認められました。さらに国による財源措置を伴わない「基準外繰出」も、自治体の主体的な判断でそれぞれの必要に応じて幅広く行われており、全体として一般会計等からの繰入金は、収益的収入の2・5%、資本的収入の16・4%を占めています(「令和4年度地方公営企業年鑑」)。自治体によっては「基準内繰出」ですら十分に行われていないところがあり、現状の確認が必要です。

⑤は①~④にもとづく結論としての料金値上げですが、問題はそれらが料金値上げを必然化させる関係にあるのかどうかです。とくに③④と⑤の関係は十分な吟味が求められます。そこで次に料金算定の現状と課題について考えることにします。

水道料金算定の現状と課題

水道料金の改定(プラス・マイナス・ゼロ)を考える際には、水道料金が二つの領域により構成されることを理解する必要があります。その一つは、水道料金として徴収すべき料金収入総額としての「料金水準」であり、もう一つが徴収する料金収入総額(料金水準)を使用者間に賦課配分する方法としての「料金体系」です。なお、ゼロ改定とは値上げも値下げもしない料金体系のみの改定であり、直近では横須賀市(2023年4月改定)の例があります。

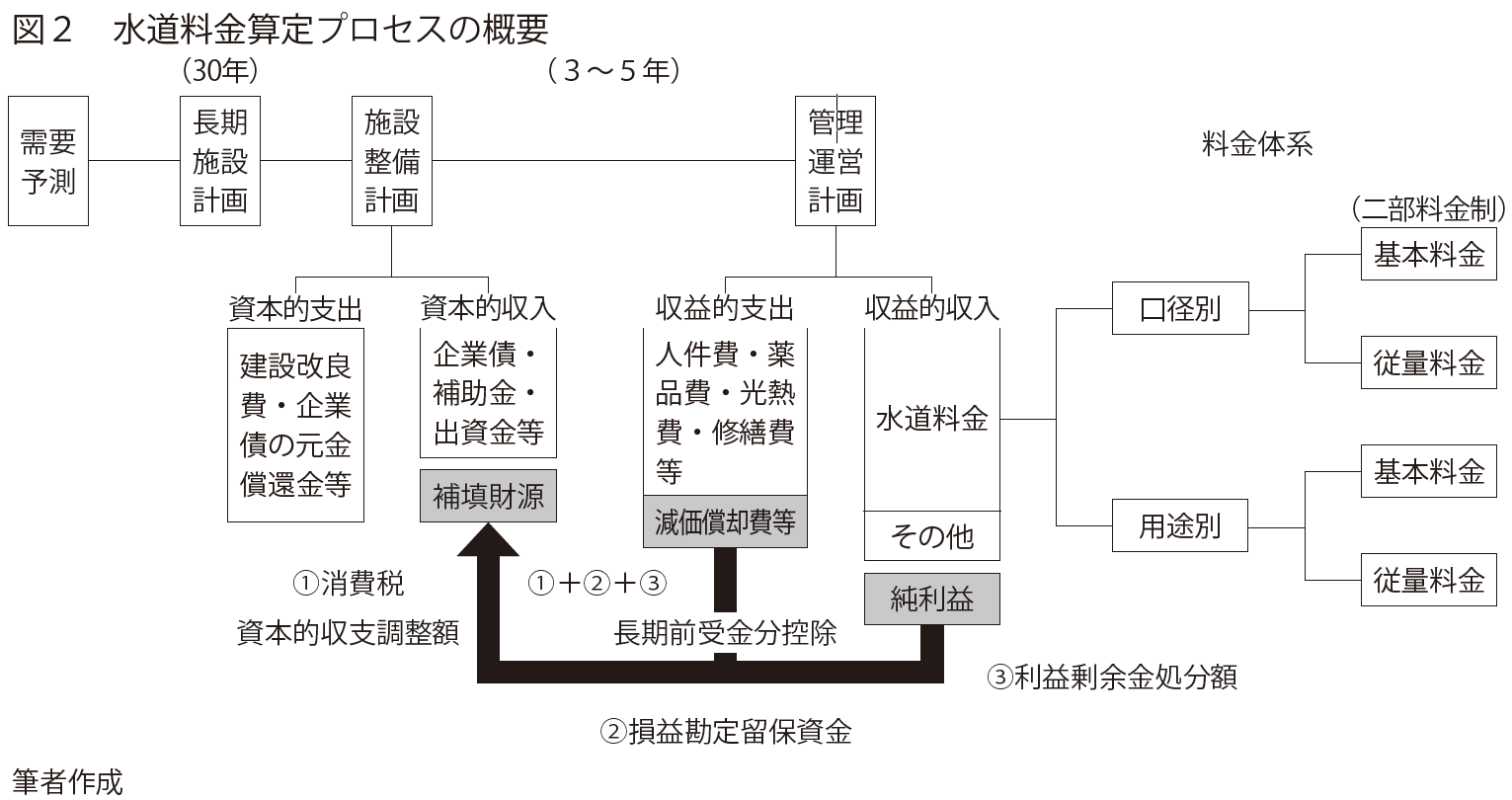

料金水準(料金収入総額)の算定プロセスを図2に沿って簡略に説明します。

筆者作成

まず給水人口の減少や需要構造の変化などを踏まえた適切な需要予測にもとづき、投資時期の平準化などを考慮しつつ施設の更新・耐震化・再構築などの長期施設計画(30年程度)を策定し、そのうえで料金算定期間(3~5年)における施設整備計画を確定します。そして資本的収支(施設整備計画にもとづく建設改良投資等とその財源)を試算し、外部資金(企業債・国庫補助金・一般会計出資金等)でカバーできない不足額は、補填財源により補うことになります。この補填財源は、①資本的収支における消費税の還付金(仮払消費税-仮受消費税)、②減価償却費から長期前受戻入額を控除した損益勘定留保資金、③純利益(収益-費用)を予算で処分することを定めた利益剰余金処分額によって構成されます。このように資本的支出の更新・耐震化投資(建設改良費)は、①~③の補填財源によって担保されるわけですが、①と②はある意味で自動的に金額が定まる資金です。これに対して、③の純利益は主な収入である水道料金の水準(料金水準)をどう設定するかにより、選択的に定めることができます。

現状の料金算定基準(水道法および水道料金算定要領)では、「営業費用(人件費・薬品費・光熱費・修繕費等)+資本費用(支払利息+資産維持費)」が料金水準となります。資産維持費は「対象資産×資産維持率(3%標準)」により算定され、建設改良投資に充てる補填財源の一部となります。資産維持費は、人件費や薬品費など日々の水供給に要する費用(原価)とは異なり、外形的には電気・ガス等の公益事業でいう事業報酬(株式配当等)に相当します。このように供給原価に事業報酬を上乗せし、これを「総括原価」と呼び料金水準を決定する方式を「総括原価主義」といい、公共性の高い公益事業分野に適用されています。その際、事業報酬は公正でなければならないとして公正報酬率規制が行われ、事業資産(レートベース)に適切な公正報酬率を乗じて算定することとされており、資本構成(他人資本と自己資本)の適正化が意図されています。この点で、資産維持費の算定方法と外形上の類似が見られますが、水道事業は電気・ガス等とは異なる公営企業であり、株主は存在せず配当金も生じないため自己資本コストは成立しません。また、自己資本比率(2022年平均値)は電気・ガス業が32・6%なのに対し水道事業は倍以上の74・3%で、自己資本の充実が水道事業の課題とされているわけではありません。その目的は「水道施設の計画的な更新等の原資として内部留保すべき額」(水道法施行規則12条)であって、資本調達コストにもとづく事業報酬や公正報酬率規制とは別の概念といえます。

したがって、水道事業の料金水準を総括原価(供給原価+資産維持費)として位置付け、電気・ガスの事業報酬になぞらえて解説する事例が見られますが、資産維持費は資本調達コストの最適化を目的とするものではなく、建設改良投資の補填財源として必要とされる再投資資金なので、こうした説明は正確とはいえません。このような事情もあって、資産維持率は一意的に定められず3%標準となっていて、その割合は必要とされる補填財源の大きさに応じて水道事業者ごとにさまざまです。算出の実態としては、必要となる補填財源額から消費税還付金と損益勘定留保資金を控除して資産維持費を算出したのちに、その金額を対象資産で割り戻して資産維持率を後付けで算出しています。このことから資産維持率自体にあまり意味はなく、必要とされる適正な更新・耐震化投資について、資産維持費等の補填財源に限らず企業債等の外部資金も含めいかなる財源構成で実施すべきなのかが課題になります。なお、コンセッションの場合には総括原価に法人税等と配当金が追加されます。

水道料金値上げの適正化に向けて

水道料金の値上げラッシュを迎えて、私たちはどのように考えればよいのでしょうか。そのためには値上げの理由・根拠を明確にさせて、とくに将来の水道使用者に関わる建設改良投資を誰がどのように負担すべきかについて合意形成を図ることです。世代間負担の公平性の観点からは企業債の活用が正当化されますが、企業債残高を無制限に高めることはできません。また、水道はなくてはならない基礎的な社会インフラであることから、生活権・生存権にもとづくナショナルミニマムとして、政府による国費負担を大幅に増やす必要があります。都道府県としても、千葉県が県内の水道事業に対する経営補助制度を設けているように、県内水道事業に対する支援が検討されるべきです。とくに県が用水供給事業の事業主体である場合には、用水供給料金の値上げが受水する市町村水道に跳ね返るため、県としての配慮が求められます。また、市町村としても制度的に認められている一般会計繰出を確実に実施し、住民の合意があれば独自の繰出をルール化して行うことも必要です。

独立採算制を盾に水道料金の急騰が容認され、支払いができずに給水停止を受け水道から排除されるような住民が生じることは断じて避けなければなりません。海外においても水道が民営化されたイギリスにおいてすら、規制機関であるOfwatの料金体系規則では、4つある原則の一つに「fairness and affordability(公正性と手頃な価格)」が明記されています。これにもとづき、たとえば大家族などによって平均以上の水を使用し支払いに苦慮する場合には、請求額の上限を一定額とする「Water Sure」や、請求額が純収入の5%を超える場合には請求額の50%を割り引く「Water Help」といった仕組みが設けられています。こうしたアフォーダビリティの仕組みは、イギリスのみならずアメリカをはじめ各国に見られ、水道事業の再公営化の世界的潮流も水道料金の高騰が大きな契機となっています。能登半島地震の教訓から全国的に更新・耐震化投資が急務となっていることを踏まえ、何よりも国の責任が問われます。